Knapp 200 Rohstoff-Experten trafen sich Anfang Dezember 2008 im Kölner Maritim-Hotel auf dem vom nova-Institut (Hürth) veranstalteten Kongress “Rohstoffwende & Biowerkstoffe”, um sich über die aktuelle Rohstoffsituation zu informieren und angeregt über die Versorgungslage und über Preisentwicklungen der nächsten Jahre zu diskutieren. Der Bogen spannte sich von fossilen Energieträgern über Solarenergie zu den Agrar- und Forstrohstoffen. Im Mittelpunkt der Vorträge und Diskussionen standen die Fragen: “Was können Nachwachsende Rohstoffe in Zukunft für die Versorgung der Industrie leisten?” und “Wie ist die Konkurrenzsituation zwischen Food und Feed auf der einen und Nachwachsenden Rohstoffen für die stoffliche und energetische Nutzung auf der anderen Seite zu bewerten?” Dabei wurden alle relevanten Biorohstoffe im Detail vorgestellt und analysiert: Holz, Naturfasern, Stärke, Zucker, Pflanzenöle, Kork und Kautschuk.

Ziel war es, Unternehmen und Institutionen aus einer Vielzahl von Branchen zusammenzuführen und über das Thema Rohstoffversorgung zu informieren und zu diskutieren: Chemie- und Kunststoffindustrie, Automobil- und Bauindustrie, Agrar- und Holzindustrie, Verpackungs- und Lebensmittelindustrie, Textilindustrie, Maschinenbau, Rohstoffhandel, Finanzwelt, Forschung und Politik trafen sich auf dem Kongress.

Ziel war es, Unternehmen und Institutionen aus einer Vielzahl von Branchen zusammenzuführen und über das Thema Rohstoffversorgung zu informieren und zu diskutieren: Chemie- und Kunststoffindustrie, Automobil- und Bauindustrie, Agrar- und Holzindustrie, Verpackungs- und Lebensmittelindustrie, Textilindustrie, Maschinenbau, Rohstoffhandel, Finanzwelt, Forschung und Politik trafen sich auf dem Kongress.

Der Kongress konnte, daran lassen die zahlreichen positiven Rückmeldungen keinen Zweifel, den Teilnehmern neue Einsichten liefern und eine Vielzahl von Denkanstößen geben. Das neue Kongress-Konzept soll daher in Zukunft fortgesetzt werden. Nahezu alle Vorträge stehen auch für Nicht-Teilnehmer zum Download bereit (siehe unten bei “Weitere Informationen”).

Preis-Rallyes bei Rohstoffen und der Verfall im Jahr 2008

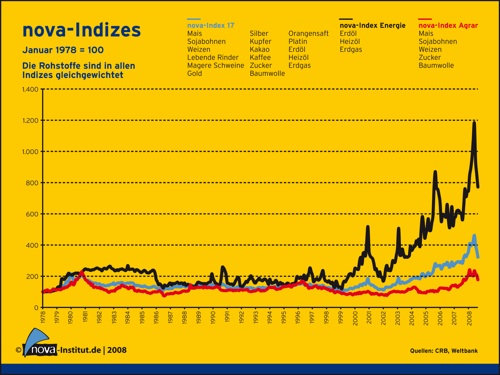

Michael Carus, Geschäftsführer des nova-Instituts und “Erfinder” des Begriffes “Rohstoffwende”, stellte die neuesten Analysen seines Instituts vor. Im Jahr 2002 begann die Preis-Rallye bei fast allen fossilen und mineralischen Rohstoffen, die nach sechs Jahren erst im Sommer 2008 stoppte – seitdem stellt man einen rapiden Verfall der Preise fest. Bei Agrarrohstoffen begann die Preis-Rallye erst zwei Jahre später, endete aber ebenso im Jahr 2008. Die Agrarpreise fallen seitdem im gleichen Maß wie die Preise von fossilen und mineralischen Rohstoffen.

Laut Carus kann man die Preisentwicklungen der letzten sechs Jahre recht gut mit Angebot und Nachfrage erklären – verstärkt durch Spekulanten.

Seit 2002 ist die Nachfrage nach Rohstoffen vor allem durch die Nachfrage der rohstoffintensiven Industrien der aufstrebenden Schwellenländer China, Indien, Russland und Brasilien stark gestiegen. Das Angebot, vor allem begrenzt durch fehlende Kapazitäten und Investitionen in der Rohstoff-Primärproduktion, konnte mit der Nachfrage nicht mehr mithalten. Im Jahr 2008 drehte sich die Situation: Historisch hohe Rohstoffpreise und die Finanzkrise im Spätsommer kühlten die Weltwirtschaft ab, die Nachfrage sank und die Preise fielen in den Keller.

Moderat steigende, aber im Vergleich zu den Vorjahren niedrige Rohstoffpreise im Jahr 2009

Bei einem recht konstanten Angebot bestimmt vor allem die Nachfrage den Preis. Und am Angebot wird sich nur wenig ändern, da die aktuell niedrigen Rohstoffpreise sowie Liquiditätsengpässe bei der Finanzierung den notwendigen Ausbau der Kapazitäten verzögern. Sobald die Weltwirtschaft wieder anzieht, werden die Rohstoffpreise innerhalb kurzer Zeit wieder ihr Niveau vom Frühjahr 2008 erreichen und vermutlich sogar übertreffen. Dies gilt vor allem auch für Erdöl. Wann aber wird sich die weltweite Wirtschaft wieder erholen?

Nach Meinung vieler Ökonomen befinden wir uns aktuell bereits in einer Rezession, die sich im Jahr 2009 verfestigen wird und vermutlich sogar noch das Jahr 2010 mit einbeziehen wird. In der Vergangenheit dauerten Rezessionen meist drei bis vier Jahre – es könnte also sein, dass die Welt sogar erst im Jahr 2011 wieder auf Wachstumskurs kommt.

Das bedeutet für die Preise fossiler und mineralischer Rohstoffe: Sie werden im Jahr 2009 etwas steigen, sich dann einpendeln, im Vergleich zu den letzten Jahren aber niedrig bleiben; dies kann sich noch bis ins Jahr 2010 fortsetzen. Wenn in diesen Jahren das Angebot nicht massiv erhöht wird – und aktuell spricht wenig dafür, wird spätestens im Jahr 2011 die nächste Preis-Rallye starten, die dann mindestens das Niveau der letzten Steigerungen annehmen wird.

Der erste Rohstoff, der dann wirklich knapp und vor allem teuer werden wird, ist nach Meinung von Hilmar Rempel von der Bundesanstalt für Geowissenschaften (BGR), Hannover, das Erdöl. Er hält Preise von über 150 US$ pro Barrel schon im Jahr 2010 oder 2011 für wahrscheinlich. Rempel zeigte eindrucksvoll, wie schnell wir die Reserven – zu heutigen Preisen und mit heutiger Technik wirtschaftlich gewinnbare Mengen – aufbrauchen und dann nur noch schwer und teuer erschließbare Vorkommen übrig bleiben. Zudem liegen 71% der konventionellen Erdölreserven und 69% der Erdgasreserven in der “strategischen Ellipse”, die Saudi Arabien, Irak, Iran, Russland und Kasachstan umfasst.

Solarenergie auf Wachstumskurs

Mittel- bis langfristig wird die Nachfrage nach Erdöl maßgeblich von einem neuen Akteur beeinflusst: Der Solarenergie. Matthias von Armansperg (Syntegra Solar Ltd., Offenbach) öffnete vielen Teilnehmern die Augen, als er den aktuellen weltweiten Wachstumskurs der Solarenergie umfassend aufzeigte. Etliche Milliarden fließen derzeit in den Aufbau neuer Solarkapazitäten, während gleichzeitig die Produktionskosten fallen. Experten aus der Solarindustrie schätzen, dass bereits im Jahr 2015 Solarzellenkraftwerke in sonnenreichen Gegenden Strom preiswerter erzeugen werden als Kohlekraftwerke. Zunehmende Anteile von Solar- und Windstrom bei gleichzeitig aufkommenden Elektrofahrzeugen machen Biokraftstoffe immer unattraktiver. Von Armansperg zeigte Kalkulationen, nach denen Solarstrom für Elektroautos pro Fläche um den Faktor 35 bis 425 mal effizienter ist als Biokraftstoffe und Solarwärme 100 bis 275 mal effizienter als Brennholz.

Agrarrohstoffpreise mit hoher Dynamik und Preissteigerungen in 2009

Auch Agrarrohstoffe haben seit 2004 bis zum Frühsommer 2008 deutliche Preissteigerungen gezeigt, die allerdings im Durchschnitt unter denen von fossilen und mineralischen Rohstoffen lagen und damit eigentlich moderat blieben. Inflationsbereinigt lagen die Agrarpreise Anfang 2008 bei weitem noch nicht auf der Höhe der Agrarpreise in den 1970er Jahren.

Hauptpreistreiber für die Agrarpreise war die Zunahme der Weltbevölkerung und die Umstellung der Ernährungsgewohnheiten in den Schwellenländern hin zu Milch, Käse und vor allem Fleisch. Insbesondere der steigende Fleischkonsum führte zu einer stark wachsenden Nachfrage nach Futtermitteln. Heute gehen bereits über 70% aller Agrarrohstoffe in diesen Bereich. Biokraftstoffe spielen bei der Nachfrage bisher eine noch untergeordnete Rolle. Nach Carus sind Biokraftstoffe für nur etwa 5 bis 10% der Agrarpreissteigerungen verantwortlich. Trotz weiter wachsender Biokraftstoff-Produktion sind die Preise für Agrarrohstoffe in 2008 wieder erheblich gefallen. Anders als bei fossilen Rohstoffen kann im Agrarbereich das Angebot innerhalb eines Jahres – durch Produktivitätssteigerungen und Flächenausweitungen – deutlich erhöht werden und damit preisdämpfend wirken. Die Preissenkungen resultieren daher nicht aus einem Einbruch der Nachfrage, sondern aus einer Ausweitung des Angebots.

Prof. Dr. Folkhard Isermeyer vom Johann Heinrich von Thünen-Institut (vTI), Braunschweig, kam in seinen Analysen zu ähnlichen Ergebnissen, konnte aber eindrucksvoll demonstrieren, dass die schnell expandierende Biokraftstoff-Produktion doch einen größeren Einfluss auf die Preissteigerungen hatte, weil sie eine neue und zusätzliche Nachfrage bedeutete. Der Bioenergie-Boom, vor allem in den USA, war laut Isermeyer eine wichtige Ursache des Agrarpreisanstiegs im Jahr 2007. Im Jahr 2008 nutzte die globale Agrarwirtschaft ihr Expansionspotenzial, so dass die Agrarpreise wieder sanken. Dieses Expansionspotenzial hat aber seine Grenzen: Der Anteil der Bioenergie an der Energieversorgung kann von heute 10% auf maximal 20% steigen – falls dies bei der boomenden Solarenergie überhaupt notwendig sein wird.

Die wieder stark gesunkenen Agrarpreise im Jahr 2008 machen aktuell gerade den Getreideanbau wenig attraktiv, so dass mit einem Rückgang der Anbauflächen und entsprechenden Preissteigerungen im Jahr 2009 zu rechnen ist. Erschwerend hinzu kommt die Finanzkrise, die notwendige Investitionen im Agrarbereich verzögert. Erst wenn die Preise in 2009 wieder gestiegen sind, werden neue Investitionen erwartet. Höhere Agrarpreise sind notwendig, um mittel- und langfristig Versorgungssicherheit garantieren zu können.

Holz – der knappe Rohstoff

Die Frage nach der Verfügbarkeit von Holz war eine der meist diskutierten Fragen auf dem Kongress. Dr. Klaus-D. Kibat vom Verband Deutscher Papierfabriken (Bonn) zeigte die Grenzen der Mobilisierbarkeit von Holz in Europa auf. Während Politik und Wirtschaft den Rohstoff Holz für noch nicht ausgereizt halten und Holz in großem Maße für die BtL-Produktion und als Rohstoff für Bioraffinerien verplanen, konnte Kibat zeigen, dass allein die von der EU anvisierte energetische Nutzung von Holz schon zu Engpässen bei der Versorgung der Möbel-, Bau- und Papierindustrie führen werde. Kibat forderte ein Ende der einseitigen Förderung der energetischen Nutzung von Holz und eine realistischere Betrachtung der Potenziale.

Stoffliche kontra energetische Nutzung

Ganz bewusst lag der Schwerpunkt des Kongresses auf der stofflichen Nutzung von Agrarrohstoffen und Holz, die weltweit und auch in Deutschland eine sehr viel wichtigere Rolle spielt als die energetische Nutzung, aber dennoch oft übersehen wird. So dienen laut nova-Institut weltweit etwa 95 Mio. Hektar Agrarfläche der stofflichen Nutzung (wichtigster Rohstoff Baumwolle), während Biokraftstoffe auf ca. 25 Mio. Hektar Agrarfläche gewonnen werden. Aufgrund einseitiger Förderpolitik zugunsten der energetischen Nutzung gerät die stoffliche Nutzung weltweit unter Druck – obwohl sie zukünftig immer wichtiger werden wird. Im Gegensatz zur Energie aus Biomasse, zu der es zahlreiche Alternativen gibt, ist die Rohstoffversorgung der Industrie zunehmend auf Biorohstoffe angewiesen.

Dr. Jürgen Ohloff vom Landwirtschaftsminsterium (BMELV, Berlin) stellte als Referatsleiter für Stoffliche Nutzung Nachwachsender Rohstoffe den “Biomasse-Aktionsplan Stofflich” vor, der nach Abstimmung mit mehreren Ministerien im Sommer 2009 präsentiert werden soll. In ihm sollen die Weichen für die zukünftige Förderpolitik festgelegt werden. Im Herbst 2008 wurden alle zuständigen Industrieverbände um eine Stellungnahme zu möglichen Fördermaßnahmen gebeten.

Des Weiteren konnten die Teilnehmer viele Details über die Einsatzmöglichkeiten, Verfügbarkeiten und Preisentwicklungen bei den wichtigsten Agrarrohstoffen kennenlernen: Stärke (Volker Capitain, Tate & Lyle), Zucker (Dr. Helmut Ahlfeld, F.O. Licht), Pflanzenöle (Dr. Karlheinz Hill, Cognis), Naturfasern (Bernd Frank, European Industrial Hemp Association) und Naturkautschuk (Dr. Michael Keßler, Weber & Schaer).

Hill sprach von einer “echten Nachfrage nach grünen Rohstoffen am Markt” und konnte am Beispiel von Pflanzenölen eine Reihe von neuen und verbesserten Anwendungen mit Potenzial aufzeigen. Hierzu gehören Tenside, Schmierstoffe und auch “grüne Agrochemikalien”, Pflanzenschutzmittel auf Basis von Pflanzenölen statt Mineralölen mit besserer Performance und gleichzeitig besseren ökologischen Eigenschaften. Überhaupt geht es laut Hill nicht primär darum, Mineralöl in bestehenden Prozessketten durch Pflanzenöle zu ersetzen. Vielmehr werden neue Prozesswege auf Basis von Pflanzenölen entwickelt, die zu neuen und besseren Produktprofilen führen, welche zum Teil mit Mineralölen noch nicht realisiert wurden.

Fazit

Am Ende dieses Kongresstages waren sich die meisten Teilnehmer einig: Agrarrohstoffe haben ein großes Potenzial als Rohstoffe für die Industrie, und schon heute gibt es ein faszinierendes Spektrum an Anwendungen, welches sich ständig erweitert. Zum Verbrennen sind Agrarrohstoffe viel zu schade – wie eigentlich auch das Erdöl. Die boomende Solarindustrie wird künftig ein immer wichtigerer Pfeiler für die Energieversorgung, während die Rohstoffe für die Industrie zunehmend vom Acker kommen.

Besonderer Dank gilt dem Sponsor des Kongresses, der Firma Reifenhäuser GmbH & Co. KG Maschinenfabrik aus Troisdorf.

Weitere Informationen

- Die 24 Vorträge des ersten (“Rohstoffwende”) und des zweiten Kongress-Tages (“Biowerkstoffe”) sind zum Preis von 100,- € zzgl. 19% MwSt. als PDF-Dateien zum Download verfügbar unter http://bio-based.eu/proceedings/.

- Kongress-Informationen und Teilnehmerliste: www.rohstoffwende.de

Diesen Pressetext mit Fotos herunterladen (PDF-Dokument)

Source

nova-Institut GmbH, Pressemitteilung, 2009-01-12.

Supplier

Bundesanstalt für Geowissenschaften und Rohstoffe (BGR)

Bundesministerium für Ernährung und Landwirtschaft (BMEL)

Johann Heinrich von Thünen-Institut (vTI)

nova-Institut GmbH

Reifenhäuser EXTRUSION Technology GmbH & Co. KG

Verband Deutscher Papierfabriken e.V.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals