Mit dem bevorstehenden Abschluss der Aussaatarbeiten für US-Sojabohnen gewinnen Spekulationen über die Vegetationsbedingungen zunehmend an Gewicht. Hierzulande ist der Einfluss der Wettermärkte auf die Ölsaatenpreise ebenso erkennbar wie in den USA, wenngleich die Rapskurse den Vorgaben vom Sojamarkt deutlich verhaltender folgen.

In den USA sind die Aussaatarbeiten für Sojabohnen bereits zu 90% abgeschlossen, das sind 6% mehr als Anfang Juni 2004. Doch trotz der flotten Aussaat behielten Skeptiker zuletzt die Oberhand. So wurden die Wetterbedingungen zum Vegetationsstart angesichts der unterdurchschnittlichen Niederschläge von vielen Marktbeteiligten als ungünstig beurteilt, was an den US-Terminmärkten zu einem kräftigen Anstieg der Sojabohnennotierungen führte.

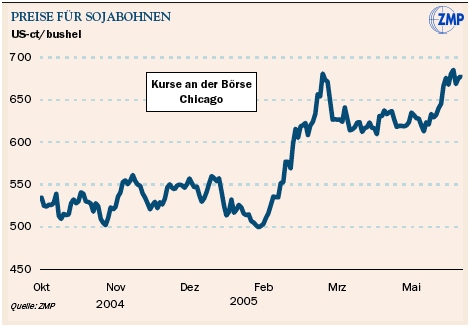

An der Börse in Chicago legte der Kurs der Juli-Position von Mitte bis Ende Mai um rund 12% auf über 685 US-Ct/bushel zu, das entspricht etwa 206 EUR/t. Damit wurde der höchste Stand seit Mitte August 2004 erreicht.

Spätere Termine tendieren auf höherem Niveau

Der neuerntige November-Termin tendiert dabei sogar noch höher als die vorderen Positionen. Unterstützung erfuhr die “Soja-Rally” auch durch die Aktionen zahlreicher Spekulanten an den US-Terminmärkten, die diese Marktentwicklung für sich auszunutzen versuchen.

Für die kommenden drei bis vier Monate sind damit die Voraussetzungen für empfindliche Kursreaktionenen auf wechselnde Wettermeldungen gegeben. Zuletzt kamen bereits schwächere Signale von den US-Sojamärkten.

Rapskurse folgen den Vorgaben nur zögernd

Im Sog der Sojahausse zeigten auch die Rapskurse in den vergangenen Wochen eine steigende Tendenz. So bewegte sich der Fronttermin am Terminmarkt Matif in Paris Anfang Juni wieder klar über der Linie von 210 EUR/t, rund 8 bis 10 EUR/t höher als im Vormonat.

Zwar konnte auch der festere US-Dollar den Rapspreisen zuletzt noch etwas Aufwind verleihen, der Spielraum nach oben wird jedoch durch die hohen Überhangbestände, die zum Schluss des aktuellen Wirtschaftsjahres allein in Deutschland 600.000 bis 800.000 t betragen dürften, stark eingeengt. Für die EU-25 werden sogar Endbestände in Höhe von rund 1,7 Mio. t erwartet.

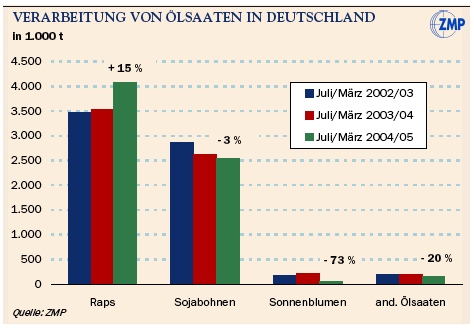

Dabei läuft die Rapsverarbeitung seit Monaten auf Hochtouren: 2004/05 werden in den europäischen Ölmühlen voraussichtlich 12,2 Mio. t Raps verarbeitet, 18% mehr als im Vorjahr. In Deutschland könnten davon allein 5,2 Mio. t geschlagen werden, was einem Plus von 14% entspräche. Endbestände beim Raps dürften groß sein.

Aussichten 2005/06: Gute Ernte

Neben den Vorgaben des US-Sojasektors gewannen hierzulande auch erste Angebotsprognosen für das kommende Wirtschaftsjahr an Marktbedeutung. Ein erneutes Rekordergebnis wie 2004 ist zwar nicht zu erwarten, vieles spricht aber für gute Ernteergebnisse.

Jüngsten Schätzungen zufolge dürfte die Erzeugung in der EU-25 rund 14 bis 14,5 Mio. t (Vj.: 15,2 Mio. t) erreichen; davon werden voraussichtlich 3,6 bis 3,9 (Vj.: 4,0) Mio. t in Frankreich produziert und 4,5 bis 4,7 (Vj.: 5,2) Mio. t in Deutschland. In Kanada ist trotz einer geringeren Anbaufläche von minus 3% ein Ernteergebnis von bis zu 8 Mio. t (Vj.: 7,7 Mio. t) möglich.

Rapspreise könnten unter Druck geraten

Sollten sich diese Prognosen tatsächlich bestätigen, könnten die Rapspreise unter kräftigen Druck geraten. In erster Linie sind es allerdings die Impulse vom Sojamarkt, die den Rapsmarkt in den kommenden Wochen in Atem halten werden.

Source

ZMP-Marktanalyse Nr. 24 vom 2005-06-18.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals