Die Rapspreise bewegen sich seit Wochen nur in eine Richtung, nämlich nach oben und koppeln sich vom internationalen Sojamarkt noch weiter ab. Ein Saisonhoch löst das andere ab. Grund ist der europaweit steigende Bedarf an Rapsöl. Insbesondere in Deutschland werden die Verarbeitungskapazitäten weiter ausgebaut.

Wegen des steigenden Bedarfs an Rapsöl für technische Zwecke – deutschlandweit fließen bereits 75% der Produktion in diesen Bereich – und der hohen Preise kündigt sich ein erheblicher Ausbau der Ölmühlenkapazitäten an.

Allein für Deutschland wird im kommenden Wirtschaftsjahr gegenüber dem laufenden eine Steigerung der Verarbeitung um 1,0 auf 6,5 bis 7 Mio. t erwartet, sofern die angezeigten Vorhaben für Neubau und Erweiterung auch umgesetzt werden. Auch in anderen Ländern der EU nehmen die Crushkapazitäten für Raps zu.

Die diesjährig für die 25er Gemeinschaft geschätzte Verarbeitungsmenge von 14,6 bis 14,8 Mio. t Raps dürfte 2006/07 daher ebenfalls erheblich übertroffen werden.

Nachfrage für Raps übersteigt Angebot

Das erwartete Rohstoffangebot aus der bevorstehenden Ernte wächst allerdings nicht im gleichen Maße mit. So dürfte in Deutschland die kommende Rapsernte, trotz der um voraussichtlich 6% auf 1,43 Mio. ha erhöhten Rekordanbaufläche das vorjährige Aufkommen von 5,05 Mio. t kaum überschreiten. Denn neben dem langen und kalten Winter macht einigen Regionen auch ein erhöhter Schädlingsbefall (Rapsglanzkäfer) zu schaffen.

Die Ertragsprognosen werden von Praktikern daher verbreitet lediglich als durchschnittlich eingeschätzt. Daran scheinen selbst die ausgiebigen Niederschläge im Mai wenig zu ändern.

Für die EU sehen die Ernteprognosen, bei ebenfalls nennenswerter Flächenausdehnung, etwas optimistischer aus. Letzte Schätzungen bewegen sich hier zwischen 15,5 und 16,5 Mio. t Raps nach 15,3 Mio. t im Vorjahr.

Großer Wettbewerb um neuerntigen Raps

Der Wettbewerb um die neue Ernte hat insbesondere in den letzten Wochen deutlich angezogen. Denn einerseits scheinen sich vielerorts die lediglich durchschnittlichen Flächenerträge zu manifestieren. Andererseits werden angezeigte Bauvorhaben auch tatsächlich umgesetzt.

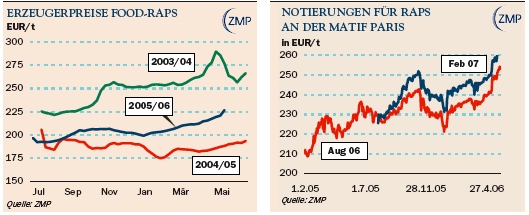

Von dieser Stimmung getragen kletterten auch die Preise für Raps der Ernte 2006 kräftig nach oben. So stieg der Kurs für den August-Futures 2006 an der Terminbörse Matif in Paris seit dessen Einführung im Februar letzten Jahres um über 41 EUR/t auf zuletzt 253,25 EUR/t. Allein im Mai erhöhten sich die Kurse um 13 EUR/t.

Der Mai ’07-Kontrakt, der am Terminmarkt Paris erst seit Mitte April diesen Jahres gehandelt werden kann, verteuerte sich seitdem um 6% auf zuletzt 266,50 EUR/t.

Analog zum Auftrieb am Terminmarkt zogen auch die Preise am Kassamarkt deutlich nach oben. Die Ölmühlen sind bereit, für neuerntige Saat je nach Standort 247 bis 256 EUR/t ex Ernte frankozu zahlen. Daraus leitete der Erfassungshandel Preisgebote von 235 bis beinahe 250 EUR/t frei Lager ab. Die Prämie für Liefertermine im IV. Quartal 2006 belief sich auf 8 bis 10 EUR/t.

Selbst für Raps der Ernte 2007 gibt es bereits einen starken Wettbewerb unter den Aufkäufern. Denn dann kommt der Kapazitätsausbau noch stärker zum Tragen. Hier lagen die Preisgebote auf der Erzeugerebene zwischen 245 und 255 EUR/t frei Erfasser ex Ernte 2007.

Die Terminbörse in Paris gab zuletzt für den August’ 07 259 EUR/t vor. Damit könnte der Spielraum nach oben, in erster Linie wettbewerbsbedingt, noch nicht ganz ausgeschöpft sein. Von der Produkt- und Währungsseite her kommen auch von Übersee dagegen eher preisdämpfende Signale.

Zu größeren Kontraktabschlüssen mit Produzenten kam es in den letzten Wochen jedoch nur dort, wo bislang erst vergleichsweise geringe vertragliche Verpflichtungen eingegangen worden waren, also eher in West- und Süddeutschland. In den neuen Bundesländern haben viele Betriebe das Zwischenhoch im letzten Herbst beziehungsweise im Frühjahr diesen Jahres bereits recht umfangreich für Vorkontrakte genutzt.

Die hohen Preise für Rapssaat in Deutschland und der EU ziehen gleichzeitig auch verstärkt Drittlandsimporte an. Selbst in China wird über Lieferungen von Saat und Öl für den hungrigen hiesigen Markt diskutiert.

Biodieselkapazität wächst rasant

Der Markt für Biokraftstoffe boomt und führt zu einem kräftigen Ausbau der Produktionskapazitäten für Biodiesel. Die größten Kapazitäten für Biodiesel stehen in Deutschland, 2005 waren es knapp 1,7 Mio. t. Bis Ende 2006 sollen weitere 1 Mio. t hinzu kommen.

Für die EU-25 schätzte das European Biodiesel Board (EBB) die Produktionskapazität für Biodiesel auf knapp 6,1 Mio. t, was gegenüber 2005 beinahe eine Verdopplung bedeutet. 2004 waren es erst 2 Mio. t gewesen.

Rapsöl bekommt zunehmend Konkurrenz

Wegen der sehr hohen Rapsölpreise, die für Lieferungen im Juni/Juli zuletzt um 620 EUR/t fob deutsche Ölmühlen lagen, versuchen Verarbeiter Rapsöl gegen andere Pflanzenöle auszutauschen. Mittelfristig kann die steigende Nachfrage ohnehin nur mit Hilfe zunehmender Importe gedeckt werden.

Rapsöl dürfte daher zunächst sein Preishoch erreicht haben, zumal die Biodieselhersteller auch mit Blick auf die Besteuerung und damit Entwicklung der Biodieselnachfrage verunsichert sind.

Tendenziell dürfte Rapsöl insgesamt aber nicht nur bei uns, sondern auch weltweit gut nachgefragt bleiben. Denn auch in anderen Teilen der Welt erfreuen sich die “grünen” Treibstoffe einer steigenden Nachfrage und neue Produktionskapazitäten für Biodiesel entstehen, teils ähnlich wie bei uns mit Unterstützung in Form von steuerlichen Anreizen.

(Vgl. Meldung vom 2006-05-15.)

Source

ZMP-Marktanalyse vom 2006-06-03.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals