Die Aussichten auf eine knappe Pflanzenölversorgung stützen die Ölsaatenmärkte. Preistreibend sind vor allem die Terminnotierungen in Übersee. Rapsöl spielt momentan nur eine untergeordnete Rolle. Denn hier ist das Angebot überreichlich, auch wenn in Rotterdam die Bestände langsam wieder zurückgehen.

Mit dem trockenen Wetter und den möglichen ertragsmindernden Aussichten erhielt der träge Rapsmarkt Anfang Mai neuen Auftrieb. Die Kurse zogen kräftig an, so das wieder zahlreichere Offerten am Markt verzeichnet wurden. Auch Ölmühlen bewilligten flotter die höheren Forderungen, da die Nachprodukte ebenfalls im Preis anzogen. Außerdem lebte der Kontrakthandel mit dem Auslaufen des Mai-Termins noch einmal kräftig auf. Mit dem einsetzenden Regen war der Spekulation auf eine kleinere Rapsernte 2007 ein Ende gesetzt. Die Niederschläge kamen noch rechtzeitig, um nennenswerte Ertragseinbußen zu verhindern.

Nur auf leichten Standorten könnte es unterdurchschnittliche Ergebnisse geben. Die Märkte reagierten daraufhin mit nachgiebigen Kursen und das Interesse erlahmte. Mit den kräftig anziehenden US-Sojakursen und den stark ansteigenden Pflanzenölpreisen gewannen die Rapspreise jedoch wieder an Schwung. So erreichte der August-Terminkurs an der Matif, Paris, Ende Mai mit 278,25 EUR/t ein neues Rekordhoch.

Weniger US-Soja – mehr aus Südamerika

Am Ende unseres Wirtschaftsjahres gewinnen die US-Notierungen bei ruückläufigem Kaufinteresse wieder an Einfluss. Mit der nun absehbar kleineren US-Sojafläche sollte eigentlich die Kursrichtung klar sein. Doch die Notierungen reagieren auf jede Wettervorhersage. Ganz aus dem Fokus der amerikanischen Spekulanten scheint die südamerikanische Rekordernte an Sojabohnen gerutscht zu sein.

Immerhin belaufen sich die Ernten in Südamerika in diesem Jahr auf gut 110 Mio. t, 10 Mio. t mehr als im Vorjahr. Vernachlässigt werden bei den Spekulationen auch die immensen Sojabestände, die sich in den USA aufgrund der mehrfachen Rekordernten hintereinander aufgebaut haben. So schätzt das US-Landwirtschaftsministerium (USDA) für das Wirtschaftsjahresende im September 2007 einen Bestand von 16,6 Mio. t, 4,2 Mio. t mehr als im Vorjahr.

Weltweit werden sogar knapp 62 Mio. t prognostiziert, 8 Mio. t mehr als 2005/06. In Chicago reagierte die Terminbörse in der 20. Kalenderwoche mit steigenden Sojakursen auf die jüngste Schätzung der US-Sojabilanz 2007/08. Die möglicherweise 14% kleinere Erntemenge kö̈nnte bei stabiler Verbrauchsschätzung Ende 2007/08 zu einem Abbau der Vorräte um die Hälfte führen. Die Sojanotierung erreichte am 25.05.07 mit 812,50 USD/bushel (umgerechnet 222 EUR/t) nicht nur einen neuen Jahreshöchststand, sondern den höchsten Stand seit Juli 2004.

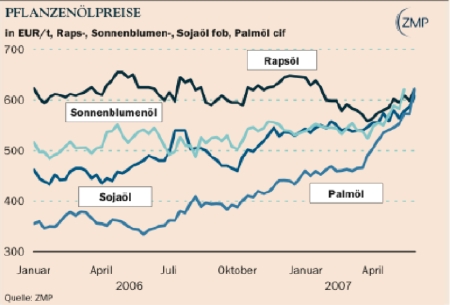

Palmölhausse stützt Ölkurse

Zusätzliche Unterstützung kommt von den ebenfalls momentan sehr preisfesten Pflanzenölnotierungen und zwar von drei verschiedenen Seiten. Palmöl, Sojaöl und Sonnenblumenöl erreichten Mitte Mai nicht nur neue Jahreshöchstpreise. Palmöl kam Ende Mai mit umgerechnet 620 EUR/t cif Rotterdam sogar auf ein 8-Jahreshoch. Angetrieben wird der Markt von den kräftig steigenden Palmölkursen in Malaysia. Die Veröffentlichung der dortigen Angebots-/Nachfragedaten für April 07 gab den Kursen starken Auftrieb.

Denn obwohl die Palmölproduktion rund 4 % über der Märzmenge lag, blieb das Ergebnis von 1,13 Mio. t unter den Erwartungen. Demgegenüber wächst die Nachfrage weiter. In Malaysia wurden im Januar/April 07 rund 14% mehr für Nahrung und Kraftstoffe verbraucht. Zudem kommt mehr Nachfrage aus dem Ausland, namentlich aus Indien und China. Auch Sojaöl wird fest bewertet, nachdem das USDA die Schätzung der Endbestände 2007/08 im Vergleich zum Vorjahr um 26% nach unten korrigiert hatte.

Zwar wird mit Ausweitung der Produktion um knapp 2% gerechnet. Dies reicht jedoch nicht aus, um die starke Zunahme der Nachfrage zu befriedigen. Vor allem der Biodieselsektor in den USA wird nach amerikanischen Angaben 2007/08 rund 1,7 Mio. t Sojaöl benötigen, 50% mehr als im Vorjahr. Damit wächst der Gesamtverbrauch auf 9,6 Mio. t und überstiegt damit wie schon im Vorjahr, aber nun deutlicher, die Produktion.

Zwar wird mit Ausweitung der Produktion um knapp 2% gerechnet. Dies reicht jedoch nicht aus, um die starke Zunahme der Nachfrage zu befriedigen. Vor allem der Biodieselsektor in den USA wird nach amerikanischen Angaben 2007/08 rund 1,7 Mio. t Sojaöl benötigen, 50% mehr als im Vorjahr. Damit wächst der Gesamtverbrauch auf 9,6 Mio. t und überstiegt damit wie schon im Vorjahr, aber nun deutlicher, die Produktion.

Die US-Sojaölkurse erreichten Ende Mai 2007 mit 35,84 US-cent/lb (588 EUR/t) ein 23-Jahreshoch. Auch bei uns kletterten die Marktpreise mit 608 EUR/t fob Mühle auf ein neues Rekordhoch.

Knappe Sonnen-Blumenbilanz

Sehr Überraschend ist die Preissteigerung für Sonnenblumen und -nachprodukte. Die unbefriedigende Ernte in Argentinien mit 3,4 (Vorjahr 3,8) Mio. t und die absehbar kleineren Flächen in der EU-27 und in Osteuropa werden 2007/08 zu einer knapperen Versorgung führen. Auf den ohnehin nur kleinen Nachproduktmärkten für Sonnenblumenöl und -schrot wird daher eine Einschränkung des Angebotes deutlich zu spüren sein. Die Preise reagieren auf die absehbar begrenzte Versorgung mit sprunghaftem Anstieg.

Sonnenblumenöl kostete Ende Mai 645 EUR/t und überschreitet damit erstmals seit September 2005 wieder deutlich den Rapsölpreis. Rapsöl konnte die Preisrallye aufgrund des unausgeglichenen Marktes – sehr großes Angebot steht einer anhaltend kleinen Nachfrage vor allem aus der Biodieselbranche gegenüber – nur gebremst mitmachen und wurde in der 22. Kalenderwoche mit 620 EUR/t bewertet. Das waren 21 EUR/t mehr als in der Vorwoche, aber 10 EUR/t weniger als vor einem Jahr.

Dieser Beitrag kann hier als PDF-Dokument heruntergeladen werden.

Source

ZMP-MarktAnalyse 9, NR. 22 / 2. Juni 2007.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals