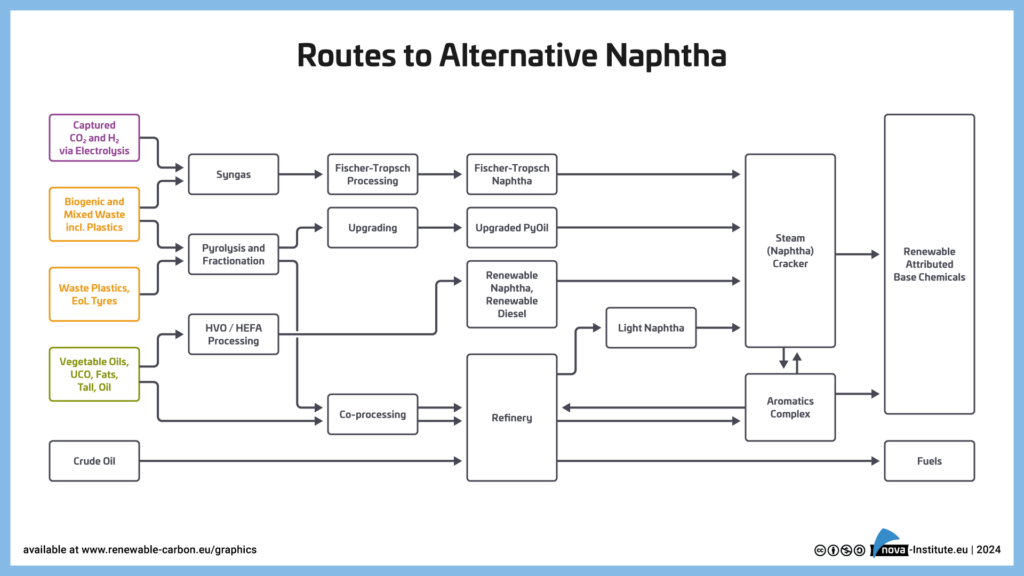

Für die Defossilisierung der Chemieindustrie ist es entscheidend, Alternativen zu fossilem Naphtha zu finden. Das Konzept des „alternativen Naphtha“ nutzt die bestehende Infrastruktur von Raffinerien und Steamcrackern der chemischen Industrie, wo ein Teil der fossilen Rohstoffe – Rohöl oder fossiles Naphtha – durch Alternativen ersetzt werden kann, die aus den drei möglichen Quellen für erneuerbaren Kohlenstoff stammen: CO2, Biomasse und Recycling.

Dieser neue Bericht des nova-Instituts enthält eine Analyse der Wertschöpfungsketten, der damit verbundenen Technologien, der Marktteilnehmer und der Mengen und Kapazitäten, durch die erneuerbarer Kohlenstoff in Raffinerien und Steamcrackern als Ersatz für fossile Rohstoffe eingesetzt werden kann.

Mit 188 Seiten, 22 Tabellen und 48 Grafiken bietet der Bericht einen umfassenden Überblick über das Kapazitätswachstum für diese alternativen Naphtha-Quellen als Rohstoff für die chemische Industrie, die Produktionswege und den Bedarf an „Upgrading“, die wichtigsten Unternehmen und Partnerschaften sowie das regulatorische Umfeld.

Der Bedarf an „alternativem Naphtha“

Basischemikalien – Aromaten und Olefine – sind der wesentliche Ausgangspunkt für einige der heute in großen Mengen verwendeten chemischen Polymere und Produkte auf fossiler Basis, wie Polyethylen (PE), Polypropylen (PP), Polyester (PET), Polystyrol (PS), Polyamid (PA) und andere. Naphtha ist ein wichtiger Rohstoff für Steamcracking-Verfahren zur Herstellung von Olefinen und Polymeren wie PE und PP in Europa und Asien. Raffinerienaphtha auf fossiler Basis wird zudem in Reformat für die Herstellung von Aromaten und Polymeren wie PS und PA umgewandelt. Dies bedeutet, dass es dringend notwendig ist, erneuerbare kohlenstoffbasierte Ersatzstoffe für Naphtha zu finden, um die Netto-Null-Ziele für Treibhausgasemissionen zu erreichen.

Erneuerbare Produkte und „alternatives Naphtha“

Das Konzept des „alternativen Naphthas“ nutzt die bestehende Infrastruktur von Raffinerien, Steamcrackern und der chemischen Industrie, wo Rohöl oder Naphtha auf fossiler Basis durch erneuerbare Kohlenstoffalternativen ersetzt werden können, die aus den drei Quellen für erneuerbaren Kohlenstoff stammen: CO2, Biomasse und Recycling, wobei der erneuerbare Kohlenstoff einer oder mehreren chemischen Produkten zugeordnet („attributiert“) wird.

Aufbereitetes Pflanzenöl für Bionaphtha

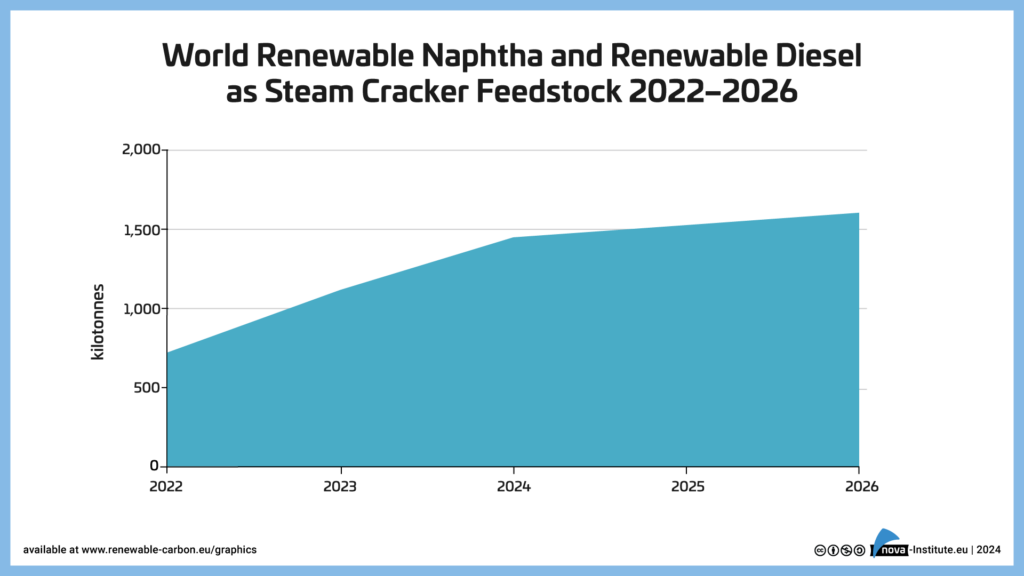

Die weltweite Kapazität für die Produktion von hydriertes oder hydriertes Pflanzenöl (HVO) / hydrierte Ester und Fettsäuren (HEFA) wurde für das Jahr 2023 auf 18,2 Millionen Tonnen geschätzt, und es sind Projekte geplant, um die jährliche Kapazität bis 2026 auf fast 40 Millionen Tonnen zu steigern.

Das Verfahren, das als HVO oder HEFA bekannt ist, wurde in erster Linie zur Herstellung von bio-basiertem Diesel und/oder SAF (synthetischem Flugbenzin) aus Pflanzenölen und Altölen mit bio-basiertem Naphtha als Nebenprodukt entwickelt.

Die bio-basierte Naphtha-Komponente und, abhängig von der Konfiguration des Steamcrackers, die erneuerbare (bio-basierte) Dieselkomponente aus dem HVO/HEFA-Prozess können fossil basiertes leichtes Naphtha als Steamcracker-Einsatzstoff ersetzen.

Während es im Jahr 2023 schätzungsweise 44 HVO/HEFA-Produktionsanlagen weltweit gab, ist die Zahl der Unternehmen, die Ausgangsstoffe für zugewiesene Chemikalien über Steamcracking bereitstellen, sehr viel kleiner und wird von vier Schlüsselunternehmen dominiert. Auf der Grundlage der derzeit bekannten Projekte wird die Produktion für die chemische Industrie bis 2026 voraussichtlich auf etwa 1,6 Millionen Tonnen ansteigen.

Pyrolyseöl (PyOil) aus Kunststoffen und Reifen

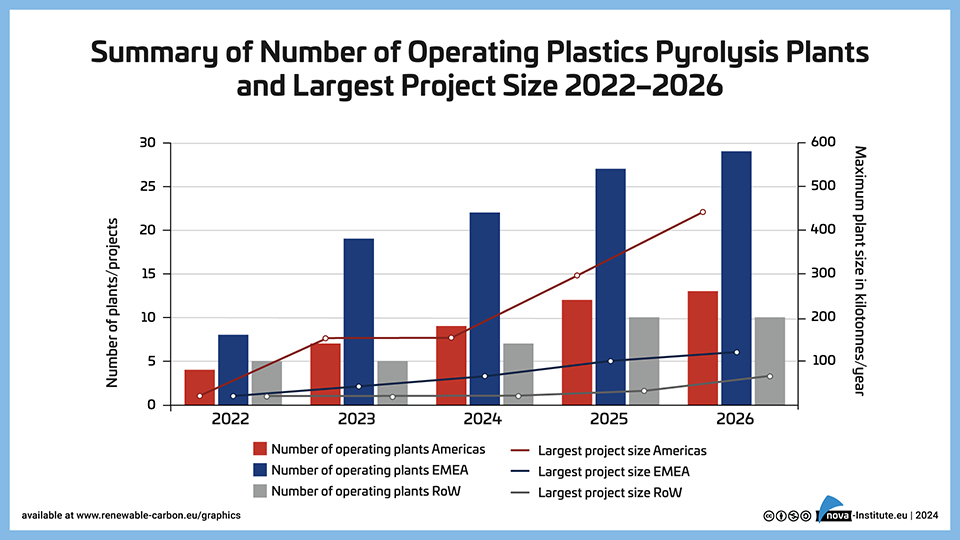

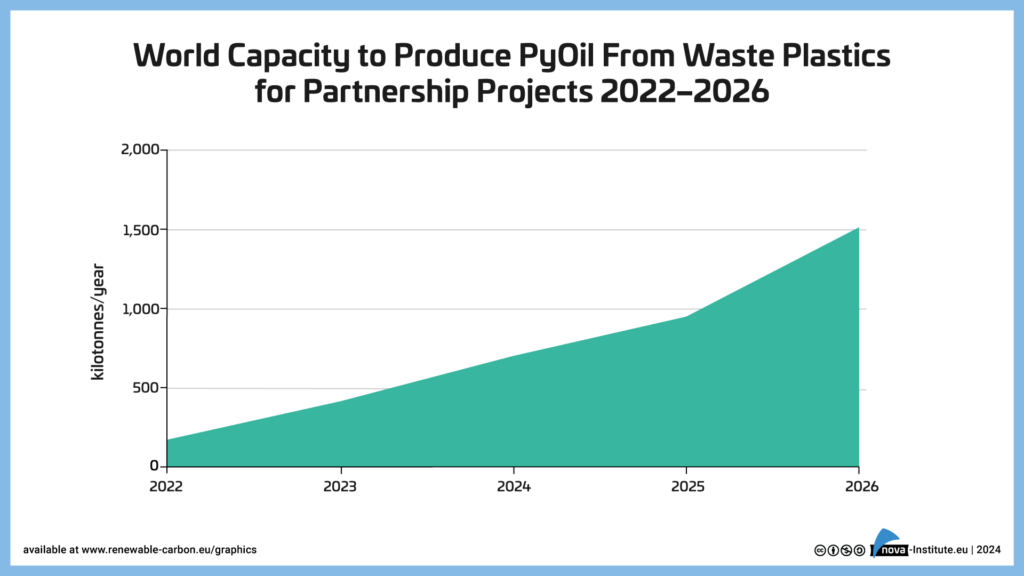

Das Interesse an der Pyrolyse von Kunststoffen und Altreifen hat in den letzten zwei bis drei Jahren erheblich zugenommen, da sie eine Kreislaufwirtschaft für kunststoffhaltige Abfälle ermöglicht, die sich oft nur schwer mechanisch recyceln lassen.

Die vorgeschlagene neue EU-Gesetzgebung setzt ehrgeizige Ziele für den Recyclinganteil von Kunststoffverpackungen. Die Pyrolyse als Form des Recyclings bietet große Vorteile bei der Erreichung der Qualitätsstandards, die Verpackungsmaterialien in berührungsempfindlichen Anwendungen erfüllen müssen. Die Gesetzgebung ist noch nicht offiziell in das EU-Recht aufgenommen worden, aber es ist zu erwarten, dass die Pyrolyse eine wichtige Rolle bei der Erreichung ehrgeizigerer Recyclingziele spielen und die Herstellung von PyOil aus Kunststoffabfällen stark fördern wird.

Die Branche zeichnet sich durch Partnerschaften zwischen Entwicklern und Betreibern von Pyrolysetechnologien und nachgelagerten Partnern aus, bei denen es sich um Betreiber von Raffinerien und Steamcrackern oder um Händler für die chemische Industrie handelt.

Der Bericht analysiert aktuelle Projekte und schätzt die verfügbare Kapazität für Kunststoff- und Reifenpyrolyseöl. Die verfügbare Kapazität zur Herstellung von PyOil könnte bis 2026 auf insgesamt mehr als 1,5 Millionen Tonnen jährlich anwachsen, wenn die derzeitigen Projekte mit Abnehmern aus der Raffinerie- und Chemieindustrie wie geplant fortgesetzt werden.

Andere Wege zur Herstellung von „alternativem Naphtha“ können ebenfalls zu einem erneuerbaren Anteil beitragen

Die Vergasung von biogenen oder kunststoffhaltigen Abfällen zur Erzeugung von Synthesegas (einem Gemisch aus Kohlendioxid und Wasserstoff), das dann über das Fischer-Tropsch-Verfahren in eine Mischung aus erneuerbarem Naphtha, Diesel und nachhaltigem Flugbenzin (SAF) umgewandelt wird, ist ein weiterer möglicher Beitrag zu alternativem Naphtha. Derzeit ist für Nordamerika eine Kapazität von 450 ktpa und für Europa eine Kapazität von 74 ktpa bis 2026 vorgesehen, die hauptsächlich aus Holzabfällen stammen und nur als Brennstoff verwendet werden sollen.

Technologien für die Kombination von Kohlendioxidabscheidung, Erzeugung von Synthesegas, Umwandlung in synthetisches Rohöl mittels Fischer-Tropsch-Technologie und Trennung der Produkte in die gewünschten Produkte wie SAF, Diesel, Naphtha, Wachse und andere Chemikalien werden derzeit in 25 oder mehr Projekten weltweit untersucht und umgesetzt. Die Projekte umfassen mehrere Technologien, wobei das Fachwissen über die Abscheidung von Kohlenstoff, die Umwandlung von CO2 und H2 in Synthesegas sowie die Fischer-Tropsch-Technologie von verschiedenen Unternehmen oder Organisationen bereitgestellt werden kann.

Die meisten dieser Projekte zielen auf die Herstellung von Kraftstoffen ab, insbesondere von nachhaltigem Flugbenzin (SAF), was auf das ordnungspolitische Umfeld in der EU und die Anreize für die Nutzung von CO2 in den USA zurückzuführen ist, obwohl das Nebenprodukt Naphtha auch für die chemische Industrie verfügbar sein wird.

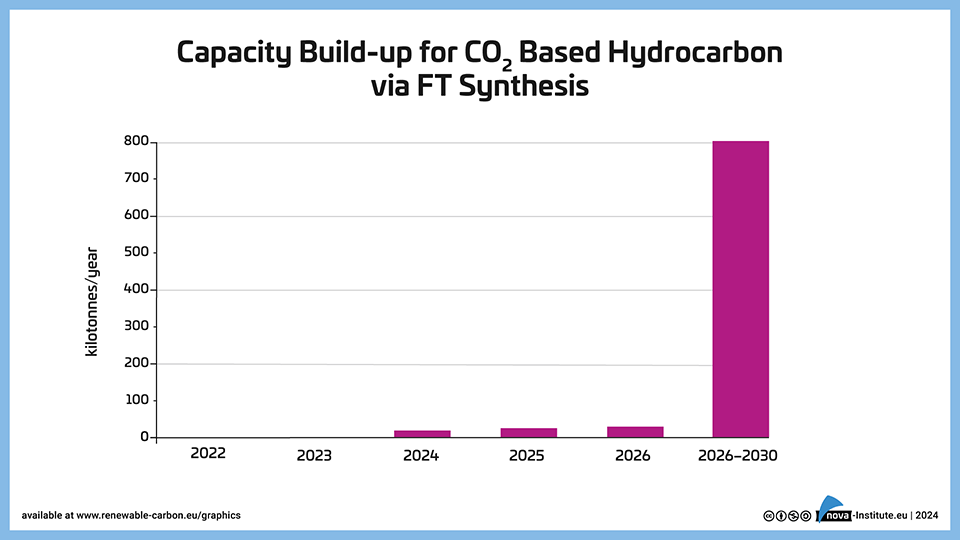

Die meisten Projekte für Kraftstoffe durch CO2-Nutzung und die damit verbundene Produktion von Naphtha werden voraussichtlich erst nach 2026 realisiert und sind derzeit für den Zeitraum 2026-2030 vorgesehen, in dem die resultierende CO2-basierte Gesamtkapazität für Kohlenwasserstoffe (für Kraftstoffe und Chemikalien) weltweit auf fast 800 ktpa ansteigen könnte, wenn alle derzeit aktiven Projekte durchgeführt werden.

Eine künftige Überprüfung der Verfügbarkeit von alternativem Naphtha für die chemische Industrie könnte zeigen, dass „Alkohol-zu-Jet“-Verfahren, bei denen Alkohole wie Methanol, Ethanol und Isobutanol zur Herstellung von synthetischem Kerosin (SAF) „veredelt“ werden, als ein Weg zu alternativem Naphtha in Betracht kommen könnten. Technologieentwickler und Lizenzgeber arbeiten aktiv an der Entwicklung und Optimierung von Prozessen, und sobald die Technologien ausgereift sind und Mengen auf dem Markt verfügbar werden, könnte diese Naphtha-Quelle verstärkt in Betracht gezogen werden!

Die vollständige Fassung ist hier zu finden: https://renewable-carbon.eu/publications/product/alternative-naphtha-technologies-and-market-status-and-outlook-pdf/

Die Kurzfassung ist hier zu finden: https://renewable-carbon.eu/publications/product/alternative-naphtha-technologies-and-market-status-and-outlook-pdf-short-version/

Source

nova-Institute, press release, 2024-07-16.

Supplier

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals